En consonancia, las firmas de gestión de inversiones deberían integrar los factores medioambientales, sociales y de gobernanza (ESG, por sus siglas en inglés) en el análisis de las empresas, ya que ello contribuye a comprender mejor el negocio y los factores macroeconómicos y temáticos a los que están sujetas.

Estos factores varían enormemente de un sector a otro e incluyen temas como la transición energética, la biodiversidad, la gestión de residuos y el acceso a la atención sanitaria, que a su vez pueden generar factores favorables en ámbitos como la asignación de capital, la tecnología y la regulación. Por el contrario, si no se gestionan bien, estos elementos pueden repercutir en los costes y el acceso a la financiación. Comprender estos riesgos y oportunidades ESG permite a los inversores comprender los valores de una empresa con mayor precisión y obtener una mejor idea de cómo puede rendir una cartera. Sin embargo, los inversores que no apliquen esta filosofía desde el principio tendrán dificultades para construir un proceso que les permita realizar inversiones sostenibles de forma coherente.

La segunda "P" se refiere a las personas. Los expertos en ESG deben integrarse en los equipos de inversión de todas las clases de activos, así como en otros ámbitos como la regulación y el análisis cuantitativo. Deben colaborar de modo que todas las aportaciones se retroalimenten para que el análisis sea más completo.

La tercera "P" hace alusión al proceso: garantizar que la apreciación de los riesgos y oportunidades ESG esté plenamente integrada. Esto comienza con el análisis fundamental de las empresas.

Por todo esto, es importante que el análisis ESG se integre de principio a fin. Cuanto antes estudien los inversores cómo evolucionan las economías y qué empresas pueden beneficiarse de ello, antes podrán generar alfa. Si los factores ESG se incorporan al final del proceso de inversión -donde la atención tiende a centrarse más en la protección frente a las caídas y la selección-, es demasiado tarde para beneficiarse de las perspectivas sobre la evolución de las economías, los mercados y las compañías.

Por ejemplo, los equipos de renta variable y renta fija de abrdn son positivos con las perspectivas que representa la transición energética en india. El país es el tercer emisor mundial de dióxido de carbono, por detrás de China y Estados Unidos, y está pasando de una red eléctrica basada en combustibles fósiles a otra basada en energías renovables.

La pregunta que nos hacemos es: ¿puede la India seguir creciendo económicamente y reducir al mismo tiempo la intensidad de carbono de su actividad económica? Nuestro papel como inversores es comprender cómo gestionan las empresas estos riesgos y oportunidades. Lo que nos da confianza en el caso de este país es la claridad que existe sobre la dirección a la que va el gasto público y la regulación. Estas condiciones previas prometen crear una corriente favorable de la que las empresas pueden beneficiarse.

La colaboración entre mesas de inversión también es valiosa. En el caso de una empresa india de energías renovables en cuyos bonos invertimos, nuestro equipo de renta variable asiática pudo aprovechar los conocimientos de sus colegas de renta fija sobre su balance y estructura de capital. Así supieron cómo se habían comprometido con esta empresa y qué progresos había realizado en temas clave de ESG. Los equipos también analizaron si la empresa contaba con una buena percepción por parte del mercado. La incomprensión del mercado suele dar lugar a una valoración errónea y a oportunidades de generar alfa.

A nivel compañía, en abrdn empleamos herramientas y tecnología propias para calcular la intensidad de carbono de las carteras. Sabemos que las compañías que pasan del marrón al verde pueden disfrutar de un aumento de la valoración.

Desde el punto de vista de la construcción de carteras, creemos en una exposición equilibrada entre las mejores empresas de su categoría y las que denominamos empresas con capacidad de mejora es decir, compañías con margen de mejora en sus prácticas o en la divulgación de información.

La ESG, un tema universal

Hace tan sólo cinco años, la sostenibilidad se consideraba un tema exclusivo de los inversores en renta variable. Sin embargo, con los años se ha hecho evidente que los inversores en renta fija también son partes clave en la sostenibilidad de las empresas. En efecto, existe una fuerte correlación entre las calificaciones crediticias de las empresas y las calificaciones ESG: cuanto mejor es su calificación crediticia, mayor es su calificación ESG. Y lo que es más importante, colaborar con los emisores de bonos para ayudarles a gestionar sus riesgos ESG puede crear alfa a través de la compresión de los diferenciales a medida que los inversores reconocen los avances. La asignación a la transición y la mejora es donde los inversores pueden beneficiarse. Por ejemplo, en el caso de una empresa de generación de energía eléctrica en transición del carbón a las energías renovables, los diferenciales de sus bonos se comprimieron con el tiempo, ya que el mercado apreció la mejora de la sostenibilidad de su estrategia.

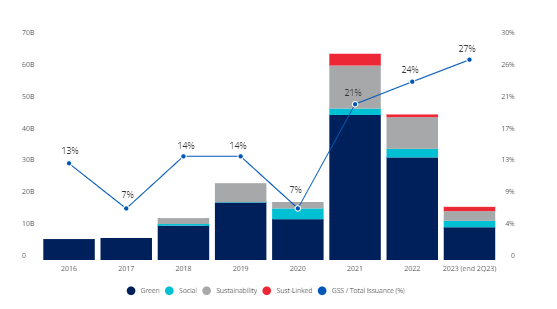

Resulta alentador que la emisión de bonos verdes, sostenibles y sociales ("bonos verdes") y bonos vinculados a la sostenibilidad haya crecido rápidamente en los últimos años (véase el gráfico).

Fuente: abrdn research, Bloomberg, Junio de 2023

Pero, aunque esto crea cada vez más oportunidades para que los inversores en renta fija asignen fondos de forma sostenible, hemos observado variaciones en la calidad de los marcos de financiación sostenible y en los resultados obtenidos.

A veces los requisitos que se imponen a los emisores son mínimos en términos de impacto o de cómo invierten los ingresos. Por eso es crucial que los inversores en bonos miren más allá de las categorizaciones y se centren en la estrategia global de la empresa.