Recordemos que el concepto de riesgo moral hace referencia a aquel riesgo que podemos inducir a nuestros grupos de interés cuando tomamos una decisión, cuyo resultado, de ser positivo, nos beneficia a nosotros, mientras que, en caso negativo, los costes son asumidos por terceros. Desde un planteamiento simplificado, resulta evidente que se trata de una situación en la que el agente tiene incentivos para superponer sus propios intereses sobre los intereses de seguridad de terceros, a los que puede afectar con sus actuaciones.

Por todo ello, planteamos construir en las organizaciones un modelo de gestión para mejorar el nivel de cumplimiento de una empresa con la sociedad y sus grupos interés: modelo de compliance moral (en adelante MCM) a través de la gestión de los riesgos morales.

Estructura de procesos del modelo de compliance moral

En el marco de la estrategia de buen gobierno que tenga cada empresa, el MCM que propongo, además de las medidas organizativas que se derivan de la implantación del mismo para garantizar cada uno de los procesos que conforman el modelo, como sistema de gestión establece una serie de procesos macro, y que se resumen en:

La empresa tomando como base la norma ISO 31000 podrá desarrollar las fases de identificación, evaluación y respuesta al riesgo moral. Es clave, poder identificar los principales ámbitos de riesgo moral que potencialmente pueden tener las organizaciones, así como las variables catalizadoras que los generan.

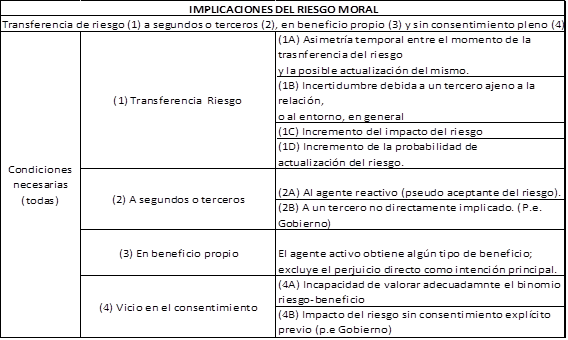

La técnica que planteo para la identificación del riesgo moral en las organizaciones está basado en un análisis cualitativo a través de la realización de entrevistas donde las personas informantes describen su conducta en la toma de decisiones y confirmar si estas decisiones pueden o no suponer un riesgo moral, y sobre qué o cuáles stakeholders se materializa la situación de riesgo. Normalmente, al hablar de riesgo moral se tienen que dar unas condiciones necesarias que se recogen la siguiente tabla. El riesgo moral puede presentarse ex ante o ex post, pero si algo define este concepto es la necesidad de que se dé una situación de asimetría.

Un ejemplo de riesgo moral podría ser vender activos a clientes que no son capaces de entender el riesgo del producto en el que invierten. Estamos ante una asimetría de información y una asimetría de confianza. O a la hora de contratar con un proveedor, exagerar los beneficios potenciales para el con objeto de mejorar las condiciones de contratación, apoyándonos en una asimetría de confianza.

En la fase de supervisión del riesgo moral se establecen las medidas para la supervisión de la implementación y funcionamiento del sistema de gestión. Aquí planteo constituir un órgano de supervisión, comisión ética, donde se definirán mecanismos de resolución de conflictos, como pueden ser herramientas para la gestión de dilemas éticos, actuando como órgano consultivo para ayudar en la toma de decisiones. Será el encargado del proceso de reacción al riesgo moral y de aconsejar o priorizar actuaciones del proceso de detección del riesgo moral. En el marco operativo de la toma de decisiones, solo actuará si el responsable de la toma de decisión considera necesario consultar a la Comisión de Ética.

El comportamiento en situaciones de riesgo moral puede estar condicionado por consideraciones éticas. Por ello en el proceso de Formación, es importante fomentar la formación en ética del personal, dada la constatación de la existencia de un gap en cuanto a la inclusión de la ética en las decisiones empresariales, pues los resultados evidencian que se favorecen las decisiones empresariales levantando las restricciones éticas con objeto de lograr los objetivos empresariales propios

Todos los procesos que configuran el Modelo de Compliance Moral (en adelante MCM) se recogen en mi libro que ha publicado la UOC y que se titula: “Gestión del Riesgo Moral: Clave para la Sostenibilidad”. El libro podéis encontrarlo en https://www.editorialuoc.com/dircom

Con el MCM que propongo implantar en las empresas, estamos aportando la visualización del riesgo moral como un problema ético y de gestión que hasta el momento ha pasado desapercibido.

Nuestro MCM puede ser un eje de gestión nuevo en clave ESG que quiere contribuir a la reflexión ética de las personas en los procesos de decisión en nombre de la empresa en relación con el riesgo moral que inducen a sus stakeholders.