El artículo sostiene que, desde la publicación del Plan de la Comisión Europea en 2018, las finanzas sostenibles han ido subiendo en la agenda legislativa europea, con una serie de nuevas regulaciones que intentan definir lo que es -y lo que no es- sostenible. En el centro de las reformas se encuentra la Taxonomía que tiene como objetivo establecer una definición coherente de lo que se califica como verde y, por lo tanto, es un primer paso esencial para lograr cualquier objetivo subyacente de reorientar los flujos de capital hacia las llamadas actividades verdes.

Los expertos explican que, para ser calificada como verde en este marco, una actividad debe cumplir unos parámetros establecidos para demostrar una contribución sustancial a uno de los seis objetivos medioambientales, y no comprometer o perjudicar a los otros cinco. De este modo, en los próximos años, los gestores de activos y los bancos, junto con las empresas no financieras, deberán calcular e informar sobre la proporción de su negocio que se ajusta a los criterios establecidos en la Taxonomía, para dar a los accionistas una idea de su exposición a estos activos, actividades y empresas "más verdes".

Por su parte, en el caso de los bancos y otras entidades de crédito, se espera que la divulgación de la Taxonomía adopte la forma del Ratio de Activos Verdes (GAR) según los expertos de La Francaise. Propuesto por primera vez por la Autoridad Bancaria Europea (EBA) en marzo de 2021, este coeficiente requerirá que los bancos informen de la proporción de préstamos, anticipos y títulos de deuda alineados con la Taxonomía, como porcentaje de la exposición total del balance.

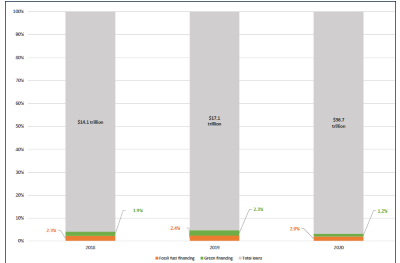

Rott y Lipman argumentan que los bancos también tendrán que informar sobre indicadores similares relativos a la parte de las exposiciones fuera de balance, las operaciones de negociación, los honorarios y comisiones por trabajos de asesoramiento derivados de la actividad ecológica. Esto aportaría una coherencia muy necesaria a una métrica que hemos estado calculando manualmente en los últimos años como parte de nuestro seguimiento del sector bancario. El artículo muestra un cuadro que analiza la financiación verde y marrón como proporción de los préstamos netos a lo largo del tiempo, con el fin de comprender la importancia de estas actividades para cada banco, en el contexto de su actividad crediticia global.

En el caso de los préstamos "verdes", a falta de una métrica GAR uniforme o de una cifra de alineación de la taxonomía, los expertos se basaron en los datos propios. Las limitaciones de este enfoque son claras: las definiciones no uniformes y a menudo no transparentes de lo que constituye el préstamo verde lo hacen propenso a la incoherencia, al igual que la falta de especificación en términos de qué áreas del negocio se incluyen -de ahí nuestro apoyo a la mejora de los requisitos de divulgación como el GAR. No obstante, sigue siendo útil a efectos ilustrativos.

Para la redacción del artículo, los expertos revisaron la tabla de puntuación que incluyó a más de 50 de los mayores bancos mundiales, con una capitalización bursátil colectiva de más de 4,5 billones de dólares y un total de activos de más de 78 billones de dólares, lo que representa más del 50% de los activos bancarios mundiales. Al respecto se observa que ningún banco informó de que la financiación verde en 2020 alcanzara dos cifras como porcentaje de los préstamos netos. La media de los bancos que declararon una cifra fue de sólo el 1,2%.

En el extremo opuesto del espectro, la historia es muy parecida. Según el conjunto de datos de la RAN, la financiación media de los combustibles fósiles de estos más de 50 bancos representó sólo el 2,3% de los préstamos netos en 2020. Según los analistas de La Francaise, estas cifras preliminares indican que la mayor parte de la actividad sigue sin categorizarse. Pero lo más importante es que "neutral" no significa "neutral en carbono". Por un lado, una cartera de préstamos global y diversificada debería ser naturalmente más ecológica con el tiempo, a medida que las empresas establezcan y cumplan sus objetivos de reducción de emisiones. Por otro lado, el riesgo climático evolucionará con el tiempo y puede empezar a afectar a sectores y actividades que actualmente no consideramos ni "verdes" ni "marrones".

El artículo concluye que, junto a los esfuerzos por reducir la financiación de los combustibles fósiles y aumentar el apoyo a la actividad verde, los bancos no deberían ignorar lo que hay entre estos dos extremos. Es por esto, que animan a los bancos a adoptar una visión holística de los riesgos y oportunidades relacionados con el clima y a considerar el impacto de su apoyo a todas las partes de la economía, no sólo a determinados sectores e industrias.